|

Copyright © G. KOCK 20082025

LEIMAMERKIT OSAKEKIRJOISSA

Revenue stamps for share issues

Sivun

mobiiliversioon

Vuosina 1916–1966 (1.5.) piti Suomessa maksaa leimaveroa osakepääomasta

yhtiötä perustettaessa sekä osakepääomaa korottaessa. Veron suoritus (leimamerkkien

ostokuitti oli

liitettävä kaupparekisteri-ilmoitukseen 1930 alkaen) oli edellytys yhtiön perustamisen tai osakepääoman korotuksen

merkitsemiselle kaupparekisterissä. Yhtiön jokaiseen osakekirjaan kiinnitettävä

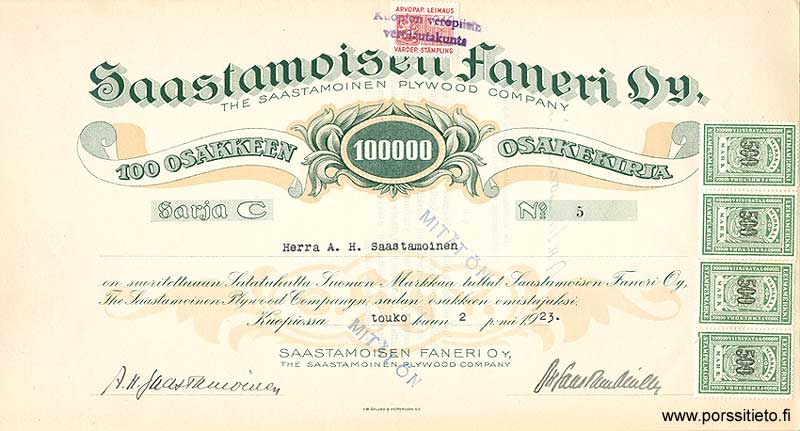

leimamerkki tai -merkit oli mitätöitävä, mutta aina ei ostettuja merkkejä vaivauduttu

edes liimaamaan osakekirjaan (kuva

2) tai yhtiö ei

antanut lainkaan ulos osakekirjoja: kokoarkki, iso nippu*

2. Joskus ostetut arvot

eivät täsmänneet, joskus tehty osakeanti

jätettiin viemättä

kaupparekisteriin, myös vaikka merkkejä olisi

ostettukin.

Mutta leimamerkki ei aina ole

etusivulla**. 1926 Pankkitarkastusvirasto huomautti Suomen

Käsityöläis-Osakepankille, että se oli ottanut vakuuksiensa joukkoon kuuden

asuntoyhtiön osakekirjoja, joita ei oltu varustettu vaadituin leimamerkein. Esimerkkejä osakeantileimaveron tuotosta valtiolle: 1926

15.218.803 mk, 1927 31.939.295 mk, 1928 51.334.775 mk (1928 koko

leimavero 291 Mmk).

*Kuvan nipussa on käyttämättömiä OA-merkkejä 2.070 nmk:n (348 €) edestä.

Kahdessa tapauksessa marginaaleihin on kirjoitettu Hanasaaren Telakka Oy sekä

Uudenmaan Puu Oy, mutta jotkut merkit voivat olla keräilijän postista kokoelmaansa ostamia.

**Aina leimamerkkiä ei tarvinnut kiinnittää osakekirjaan. Kun Hämeenlinnan

Verkatehdas Oy 1956 jakoi

Korvausosakkeiden Hallintoyhteisöltä takaisinlunastamiaan osakkeita

omistajilleen rahasto-osakkeina, jo kertaalleen emitoiduista osakkeista ei

leimaveroa maksettu. Mutta pienestä (1,9 %) tasoituserästä, joka otettiin yhtiön

rahastoista, piti maksaa 6 %. Ko. leimamerkit kiinnitettiin

yhtiökokouspöytäkirjaan, joka esitettiin kaupunginviskaalille.

Tyypillinen veroprosentti oli 2 %

osakepääomasta

(tarkemmin sanottuna: merkintähinnasta) perustettaessa ja

uusmerkinnöissä, mutta rahastoanneissa

6 %. Täydellinen PDF-taulukko verokantojen

prosenteista sekä selittävä hallituksen

esitys 1937 (PDF).* Lisäksi oli verovapaitakin

(2,

3) jaksoja

(esim. maksulliset korotukset ja perustamiset ilmoitettu 1.6.1956–31.5.1959). Viimeisin leimaverolaki

(OA) annettiin 6.8.1943 (no. 662/1943, muutettu), ks. §§ 33–44.

Yhtiö itse ei aina maksanut leimaveroa, sillä antiehtojen mukaan

se saattoi olla osakkeen merkitsijän velvollisuus (ks.

tosite, 2). Leimavero vaikeutti

kuitenkin yritysten pääomanhankintaa ja oman pääoman inflaatiokorjausta ja mm. siksi

OA-leimaveron kannosta luovuttiin 2.5.1966

alkaen (laki 230, 6.4.1966), mutta vasta v. 1968 lopulla osakepääoman leimavero kumottiin (laki 747, 31.12.1968).

Ruotsissa osakeantileimavero (2 %) palautettiin 1984–94. On ilmeistä, että

tässä v. 1968 päivätyssä osakekirjassa

yhtiö on erehdyksessä käyttänyt ja 1969 ostanut OA-leimamerkkejä.

Merkintähinta

oli 250 mk, josta 2 % on 5 mk. Postitoimipaikalla oli ollut (ja myyty) OA-merkkejä ja

kuittilomakkeita vielä kesällä 1969.

*Lisäksi (laki 270/21 § 3): Kun ulkomaalainen osti suomalaiselta

osakkeen ja se kirjattiin osakasluetteloon piti maksaa leimaveroa 10 % na.:sta.

Ei ollut kauan voimassa. 1922–29 ulkomaalaisen

leimavero oli kaksinkertainen.

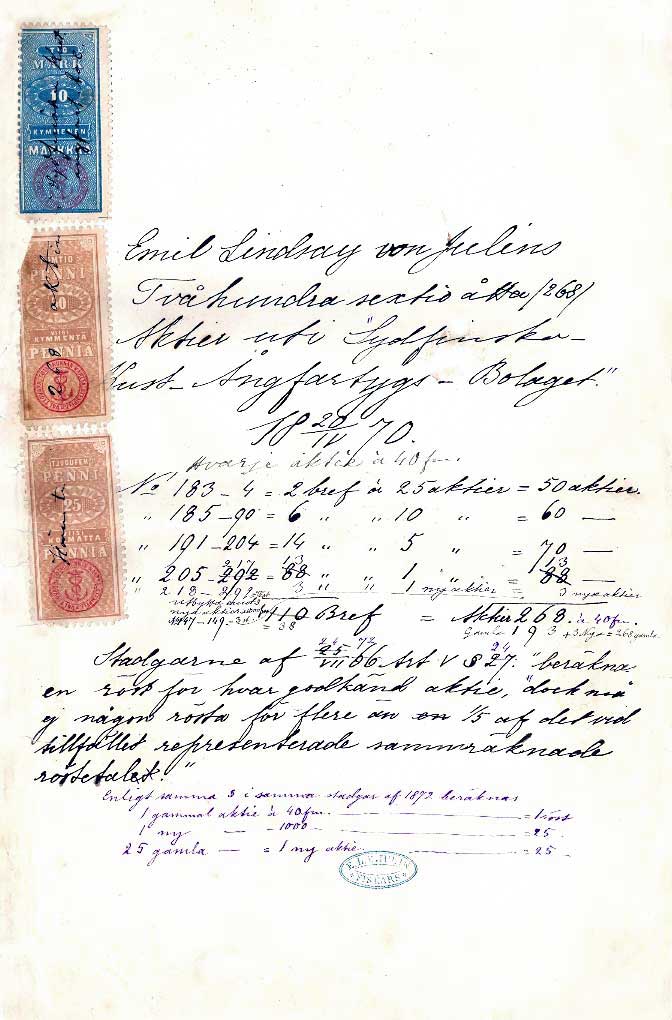

Jos osakkeen nimellisarvon korotus (miltei poikkeuksetta rahastoannissa) tapahtui leimaamalla uusi

nimellisarvo olemassa olevaan osakekirjaan, eikä uusia annettu, korotusta vastaava osakkeen leimavero

piti maksaa kiinnittämällä yhtiön toimesta vanhaan osakekirjaan lisää leimamerkkejä.

Lisäleimaveroja voi olla useitakin rahastoanteja varten, kuten näissä osakekirjoissa:

1, 2,

3. Tässä

uusmerkintä yhdistettynä jo leimattujen osakekirjojen vaihtoon.

Jos uusi osakekirja oli annettu vaihdossa toiseen, jo leimattuun kuoletettuun osakekirjaan,

ei uutta leimaveroa kuulunut maksaa (6 §). Tämä koskee myös litteran vaihtoa. Tilanne oli vastaava, jos vanha osakekirja

oli annettu ennen 1.1.1916, tai jos osake oli

valtion/kunnan omistama.

Näissä tapauksissa osakekirjaan tehtiin, alkuvuosia lukuun ottamatta, asiasta

merkintä. Lain 413/1929 (70 §, HE 26/1929 II) mukaan tuli myös mahdolliseksi

hakemuksesta suorittaa yhteensä yli 5.000 mk:n leimavero rahassa lääninkassaan. Kuvat: 1,

2. Leimamerkkejä sai ostaa postikonttoreista,

mutta osakeantimerkit oli tilaustuote. Osakkeiden omistuksen

siirtoleimaveroa ei tässä artikkelissa käsitellä; esimerkkejä lomakkeista:

1, 2,

3 (Ruotsi).

Tämän artikkelin tiedot merkeistä pohjautuu B.-E. Saarisen (BES) teokseen Suomen ja

Ahvenanmaan leimamerkit ja leimapaperit – erikoisluettelo 1998. LaPe:n

postimerkkien erikoisluettelossa 2011 alkaen osakeantileimamerkitkin ovat mukana.

LaPe:n hinnat ovat usein alhaisempia kuin BES:n. Vanhojen

osakekirjojen keräily (skripofilia) on oma harrastuksensa. Lue siitä lisää

Osakekirjakeräilijät ry:n

sivuilta. Pörssitiedon luettelo ja kuvia keräilyosakekirjoista löytyy

täältä. Irrallisia käytettyjä osakeantimerkkejä näkee harvoin. Leimamerkkien poistaminen

keräilyosakekirjasta

pilaa kohteen, ainakin osittain.

AIKA ENNEN 1916

Leimavero (stämpelskatt) oli aikoinaan valtion tärkeä tulolähde. Vero perittiin

viranomaisten päätöksistä, jotka tarvittiin erilaisten lupien saamiseksi, sekä

käsittelystä. Ruotsissa leimavero otettiin käyttöön 1660 ja Suomessa käytäntö

jatkui entisenkaltaisena Venäjän vallan aikana. Silloin veromuoto oli niin

tärkeä, että

Suomen leimakonttorilla oli oma

kirjapainonsa. Sen tuotantotoiminta oli kuitenkin aina ulkoistettu. 1923 paino

siirrettiin Suomen Pankille. Itse konttori lakkautettiin per 1.6.1949. Pitkään käytettiin vain ns. leimattuja papereita, arkkeja,

joiden reunoihin oli valmiiksi painettu arvomerkintöjä leimaveron eri määrillä, taikka (ennen 1865)

käsileimoja ja

värittömiä koholeimoja. Suomessa

otettiin 1865 leimapaperien rinnalla käyttöön irrallisia leimamerkkejä (stämpelmärke).

1.12.1991 (L 1299/91) yli 100 mk:n leimamerkit menettivät käypäisyytensä. Kaikkien leimamerkkien

myynnistä luovuttiin 31.12.1993 ja käytöstä 28.2.1994 (L

1080/93 § 69). Itse leimavero on nykyään

korvattu esim. osakkeiden varainsiirtoverolla kaupoissa. Ahvenanmaalla oli myös

omia sisäisiä yleisleimamerkkejä, mutta valtakunnallisissa asioissa niitä ei

voinut käyttää.

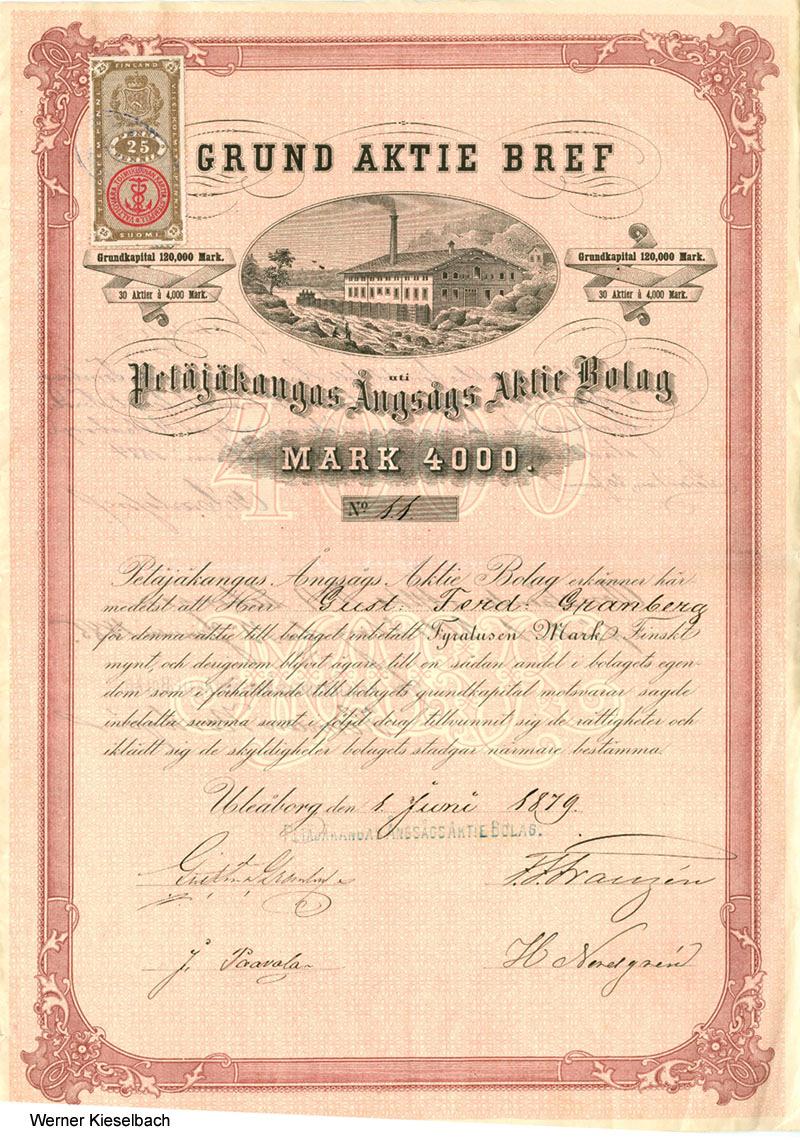

Ennen 1916 osakeyhtiöiden perustamisesta tai osakepääoman korottamisesta ei

peritty pääomasta riippuvaista (eikä muutakaan, kuin kaupparekisterimaksu) leimaveroa.

Silti tunnetaan joitakin osakekirjoja (yleisimmät Torneå Ångsågs

malli 1865 (kuva) ja Syvänniemi 25.11.1899 sekä

Petäjäkangas,

Sydfinska

Kustångfartygs (malli 1881) ja

2 (kääre, vero 1

‰),

Tamfelt) ja

Yhdyspankki, joissa on leimamerkit. Yleensä niistä on maksettu leimaveroa

1/1000 siksi, että ne on esitetty asiakirjoina tuomioistuimelle tai viranomaisille.

Tämä verotuskäytäntö jatkui v. 1914 loppuun. Suomalainen leimamerkki voi esiintyä myös

ulkomaisessa arvopaperissa. Yksityisten

liikkeelle laskemista velkakirjoista ja obligaatioista perittiin sen sijaan

vuoteen 1864 asti aina leimaveroa (esim.

Vaasan Puuvilla; asiakirjan laaja erikoisesitys), sekä myös 1.1.1921–31.12.1968

(esim. 1929). –

Lisätietoja näistä leimaverosta.

YLEISET (TAVALLISET) LEIMAMERKIT

Korotettujen osakepääomien ja uusien osakeyhtiöiden leimaverotus alkoi 1.1.1916

"sodan ajaksi" pörssin ylikuumentumisen

vuoksi (asetus no. 89, 24.12.1915; ensimmäinen laki oli no. 270, 19.12.1921, HE 32.

Vrt. Pääoma- ja kuponkiveroL 31.12.1917, Korko- ja osinkoveroL 28.12.1918,).

Vuoden 1922 tammikuun viimeiseen viikkoon asti käytettiin tähän tarkoitukseen tavallisia leimamerkkejä.

Niiden voimassaoloajasta. Kaikissa

julkaisuissa vuoden 1928 julkaisuun asti esiintyy hammaste-eroja ja

jokaisessa julkaisussa on nurinpäisiä vesileimoja. Alkuvuosia lukuun ottamatta

1935-malliset siniset pienet merkit painettiin (1962 asti) vesiliukoisella värillä.

LUETTELO kaikista osakekirjoissa

käytettyjen leimamerkkien nimellisarvoista. Osakekirjoissa kysymykseen tulee kaksi leimamerkkien yleisjulkaisua:

1895, 25 eri arvoa 0,05–10.000 mk (BES no. 99–123).

Penniarvot keltaruskeita, markka-arvot sinisiä paitsi 10.000 mk punainen. Kaikki

merkit saman kokoisia. Kuvat

1, 2,

3, 4,

5. Ks. myös OA-päällepainama 25 mk 1923.

1920, 25 eri arvoa 0,05–10.000 mk (BES no. 124–148). 0,05–5 mk

pienikokoisia, 8 mk ja yli suurikokoisia. Penniarvot ruskeita, 1–50 mk sinisiä.

50 mk korkeampiakin arvoja esiintyy ilman päällepainamaa osakekirjoissa, vaikka

ei pitäisi koska ne arvot ilmestyivät vasta samaan aikaan kuin vastaavat

OA-merkit. PRH antoi erehdyksiä anteeksi (ko.

osakekirja).

Yksityiskohtainen taulukko. Leimakonttorin

kirjeitä. Kuvat

1, 2,

3,

4. Ks. myös päällepainama 1922.

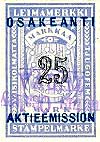

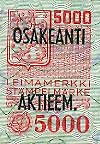

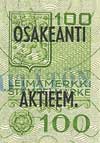

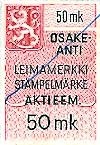

OSAKEANTIMERKIT (OA)

Tavallisia leimamerkkejä, joihin on lisäpainettu "Osakeanti Aktieemission" tai

(vuodesta 1947 alkaen) "Osakeanti Aktieem.". Käytettiin vain

osakekirjoissa, ja niissä oli pakko käyttää OA-merkkejä (väärä

käyttö ja palautus). Eri pääjulkaisuja on

viisi ja ainakin vanhan markan OA-päällepainetut merkit säilyttivät kaikki kelpoisuutensa

rahanuudistukseen asti. Merkit painettiin (1923–) Suomen Pankin Setelipainossa. Virhepainamia ei

tunneta. Näille leimamerkeille BES on antanut

luettelossaan oman numerosarjan. Tavallisin arvo on 20 mk, koska osakkeiden nimellisarvot

olivat pitkään yleisesti 1.000 mk ja liikkeellä oli yleensä yhden osakkeen

kirjoja. Osakekirjakeräilijöillä ei juuri olekaan korkeita osakelitteroita.

Osakekirjoissa näyttää käytetyn joskus tavallisia (yleisiä) leimamerkkejä:

1,

2,

3,

4,

5,

6.

Tässä

leimavero on määräysten vastaisesti maksettu

veromerkillä, vaikka ao.

ostokuitti on OA-leimamerkeistä.

Tässä (näitä on kolme) osakekirjaan on taksanmukaisesti liimattu 1942 ilmestynyt

2 mk postimerkki;

selitys täällä.

Vuoden 1948 OA-mallista BES on pystynyt hinnoittelemaan vain kolme arvoa.

Viimeisestä OA-mallista Saarinen kirjoittaa: "On hyvin todennäköistä, että kaikkia

arvoja ei käytetty ... Lyhyestä käyttöajasta johtuen moni arvo on

todennäköisesti hyvin harvinainen. Tässä vaiheessa hinnoitteleminen ei ole

mielekästä." Kaikki ilman hintaa eivät silti ole harvinaisia.

1922 A. 20 eri arvoa 0,20–2.000 mk (BES no. 1–18, ynnä 20 ja

25 p). Kuului käyttää 1.1.1922 alkaen. 0,20–5 mk pienikokoisia. Värit kuten 1920 ed.

Yksityiskohtainen esitys. Ks. myös

SMOP. Kuvat

1, 2,

3, 4,

5, 6.

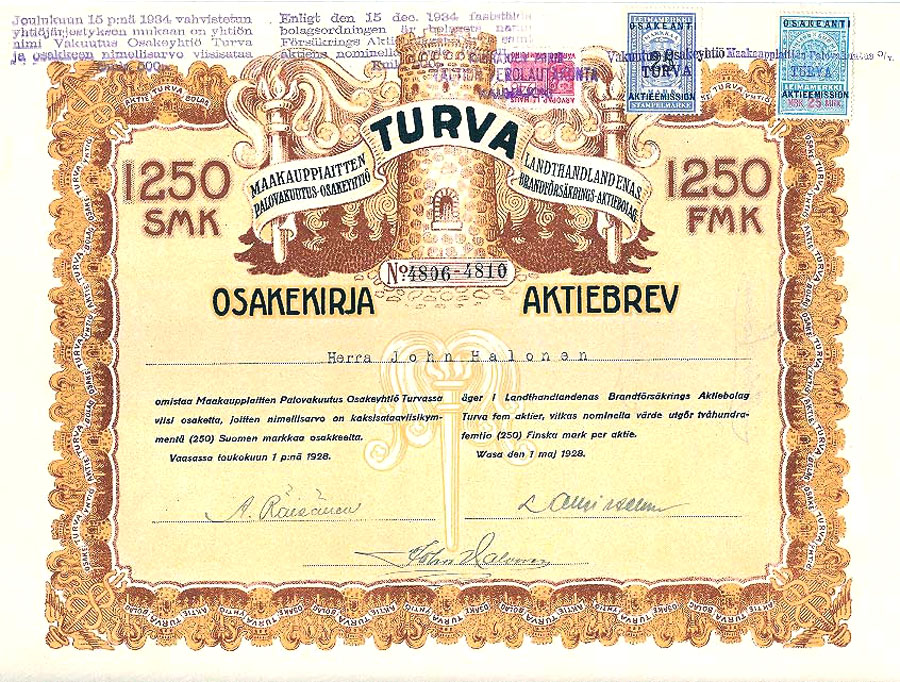

B. Perusmerkki 1895-julkaisusta, 1 arvo 25 mk (BES no. 54), sininen. Kuva

1. Näkee mm. Vakuutusyhtiö

Turvassa

(päivätty 1.5.1928) ja

Kupittaan

Savessa (pävätty 1.7.1928). BES (jonka irtomerkki ei näytä olevan

Turvasta) ja Harald Olander 1969 pitivät tätä merkkiä 1941 ilmestyneenä. Jukka Sarkki on 2008 kuitenkin

osoittanut (PDF), että se ilmestyi

viimeistään 1928. G. Kockin lisätutkimukset viittaavat siihen, että merkki

kuuluu 1922-julkaisuun, vaikka myöhemmin ilmestyi myös uuden mallinen 25 mk (kuvat oik.).

Suomen leimakonttori toimitti 3.2.1923 postihallitukselle 1.000 kpl

25 mk merkkejä OA-päällepainettuina. Koska leimakonttori ei

ollut vastaanottanut minkäänlaisia 25 mk leimamerkkejä lisää 4.1919 ja 12.1925

välisenä aikana, nuo 1.000 merkkiä on oltava mallia 1895. Tämä OA-päällepainatus on siis

teetetty leimakonttorin varastossa jo olleisiin 25 mk merkkeihin (koko varasto oli 81.000 kpl

31.12.1922 ja 81.900 kpl 31.12.1926). 12.12.1925 setelipaino luovutti 10.000 ja 21.11.1927 36.000

uutta 25 mk OA-merkkiä leimakonttorille (jonka varastossa niiden pohjamerkit eivät olleet

ensin olleet). 3.1.1927 leimakonttori toimitti postihallitukselle 10.000 kpl 25 mk OA-merkkejä.

TURVAn osakeanti

1928 oli rahastoanti 1:1. 4.000 uutta osaketta annettiin ja leimavero oli

tilapäisesti 2 % (5 mk/osake). Jos esim. puolet uusista osakekirjoista olisi

ollut viiden litteroina (1942 annissa yhtiö antoi kaiken kaikkiaan 301 viitosta ja 495 ykköstä),

25 mk leimamerkkejä olisi tarvittu 400 kpl. Koska yhtiö 1928 antoi

kymppejäkin, on uskottavaa, että leimakonttorin 1923 postille toimittamasta

erästä vanhanmallisia merkkejä oli Turvalle riittävästi jäljellä tätä harvoin

käytettyä arvoa. Mainittakoon, että kun osakkeen nimellisarvo 1934 kaksinkertaistettiin antamatta uusia

osakekirjoja,

vuoden 1928 viitosiin liimattiin toinen 25 mk OA-leimamerkki, mutta nyt uutta pohjamallia 1920.

(Vuoden 1915 viitosissa se on nyt ainoa merkki.)

1928, 18 eri arvoa 1–2.000 mk (BES no. 19–36). 1–50 mk

ultramariini, 100–2.000 mk (eri koko ja painomenetelmä

(kaiverre-syväpainoa, muut kirjapainoa)) ruskea (samoin 1935). Vesileima

kruunu. Mallin 1922 penniarvoisten merkkien toimitukset jatkuivat. Valtioneuvoston päätös uuden merkkimallin

vahvistamisesta. Päätelmiä toimitusajankohdasta. Kuvat (mallit 1928 tai 1935)

1, 2,

3,

4, 5,

6, 7,

8, 9,

10.

1935, 14 eri arvoa 0,40–2.000 mk (BES no. 37–50). 0,40 mk

ruskea (saman näköinen kuin malli 1922), 1–50 mk sininen (paljon

vivahteita, väri lisäksi vesiliukoinen). Muutoin merkkien ulkonäkö on entinen.

300 mk ilmestyi vasta 1948, mutta päällepainama ei silti olisi(?) mallia 1947.

Uusi ruusuvesileima (malliin 1963 saakka) sekä muutamia arvonmuutoksia.

Vesileima on vaikea selvittää irrallisissakin, ellei arvosta tai käyttövuodesta voi

johtopäätöksiä tehdä, eikä se pienissä merkeissä ole edes täydellisenä.

1943, 1 arvo 5.000 mk (vastaa BES no. 72).

Pohjamerkki kuten 1948, mutta OA-lisäpainama kuten 1935.

Erikoisartikkeli. Kuva

1.

Tunnetaan Oy Kyro Ab:n 100 osakkeen

osakekirjoissa vuodelta 1946, jotka G. Kock huomasi (vasta 2010). 27.6.1946

yhtiökokous päätti korottaa osakepääomaa 27:stä 35 Mmk:aan antamalla 8.000 uutta

osaketta, jotka päivättiin 27.6.1946 (korotustoimenpiteet olivat siis etukäteen

loppuun valmisteltuja). 5.7.1946 yhtiö maksoi Kyröskosken postitoimistoon

OA-leimamerkeistä seuraavasti: 63 kpl à 7.000 mk, 163 kpl à 700 mk ja 70 kpl à

70 mk, eli 2 %. Merkkien arvot ei kuitissa eritellä. Uudet osakekirjat olivat

100, 10 ja 1 osakkeen litteroina ja kunkin osakkeen nimellisarvo 1.000 mk. Po.

pohjamerkki on mallia, joka aikaisempien lähteiden mukaan ilmestyi vasta 1948.

Päällepainama taas on vanhaa, vuoteen 1947 käytettyä mallia.

Kysymys on osakeannista, jossa

merkintähinta oli 3.500 mk osakkeelta. Oy Kyro Ab suoritti vuonna 1946

II omaisuudenluovutusveronsa

luovuttamalla lain

1124/44 18 § mukaisesti muiden yhtiöiden osakkeita, ei omia. Kyro

rahoitti nämä osakehankintansa panostuksessa mukana olleille omistajilleen suunnatulla osakeannilla.

Annin ehdot. Sittemmin samanlainen 5.000 mk leimamerkki on löydetty myös

mm. Peltiteos Oy:n 1.11.1943 päivätyssä osakekirjassa

liittyen osakkeen nimellisarvon korottamiseen 3.12.1945(?) rahastoannilla 1.000

mk:lla, sekä tamperelaisen

As. Oy

Puistolinnan käyvässä osakekirjassa, joka on päivätty 16.6.1950, liittyen

nimellisarvon maksulliseen korotukseen (pvm. tuntematon). Samoin turkulaisen

Slottsgatan 79:n korotus 1951.

1947 (antivuosi saattaa olla 1949), 11 eri arvoa 1–100 mk (BES no. 55–64 +2 mk). Pohjamerkit

(100 mk iso) kuten 1935,

mutta ruotsinkielinen lisäpainama "Aktieem." ja suurempi kirjasinkoko. Tämän tyypin 100 mk

ei ole yhtä tavallinen kuin edellinen. Tässä sarjassa on myös 2 mk OA-leimamerkki, joka puuttuu Saarisen

luettelosta. Mallin 1947 sinisiä pikkuarvoja käytettiin täydentämään

1948-julkaisua (vrt. julkaisujen arvot) vielä 1962. Kuvat 1,

2, 3,

4, 5.

1948, 10 eri arvoa 100–25.000 mk (BES no. 65–74).

Vrt. 1943. Kaiverre-syväpainettuja. Kaikki

arvot erivärisiä, mutta samannäköisiä ja -kokoisia. Kuvat

1, 2,

3, 4,

5, 6,

7, 8,

9.

1962 Pienet perusmerkit 1–50 mk (9 eri arvoa) mallia 1947 painettiin vuonna 1962

ilman "markkaa mark" -tekstiä (kuva) tulevan rahanuudistuksen vuoksi.

Ei toistaiseksi tunneta osakeanti-lisäpainamalla, eikä siten osakekirjoissa.

1963, 21 eri arvoa 0,01–250 mk (BES no. 75–95, mutta ks.

luetteloa; 5 mk merkin

väri on ruskeanharmaa t. sepia). Kaikki arvot erivärisiä, pennimerkit pienikokoisia,

markka-arvoissa kaksi ulkonäkötyyppiä, A ja B. Vanhan markan leimamerkit

säilyttivät käypäisyytensä 31.12.1962 jälkeenkin (L 277/62 § 4), mutta

sekakäyttöä saman annin samassa osakekirjassa ei tunneta. (Ks. myös VNP 557/62 § 2 koskien osakekirjojen

merkitsemistä.) Kuvat

1, 2,

3,

4,

5, 6.

ARVOPAPERILEIMAUS 1946

Kaikissa ennen vuotta 1946 annetuissa osakekirjoissa, jotka olivat silloin

voimassa, pitää olla punainen leimausmerkki. Se on tarkastusmerkki,

koska mitään veroa ei kannettu. Tämä arvopaperileimaus on seikkaperäisesti

selostettu erillisessä artikkelissani.

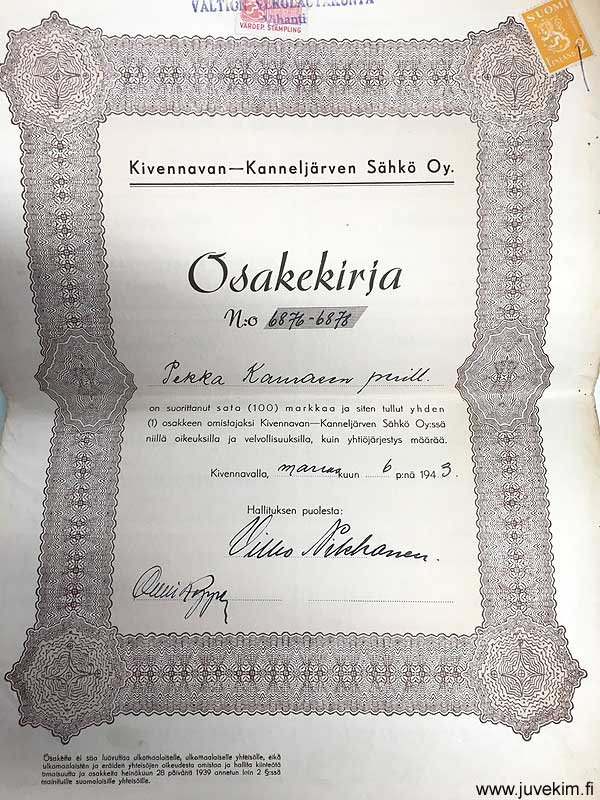

Valtiolle menetetyistä osakkeista ei maksettu

uutta osakeantileimaveroa (§ 68).

ULKOMAINEN LEIMAVERO

Ulkomailla esiintyy leimapaperin ja leimamerkin välimuotoa: "leimamerkki", joka

painettiin suoraan asiakkaan asiakirjaan, kuten osakekirjaan. Esimerkit

Ruotsista ja

Ranskasta. Tämäntyyppisiä leimoja saattaa löytää myös suomalaisista

osakekirjoista, jotka ovat olleet kaupan kohteena ulkomailla, kuten

tässä Suomen

Sokerin osakekirjassa (Alankomaat). Esimerkki

Saksasta. Tämän kuvan

Finska Sågbladsfabrikin osakekirjassa on ruotsalainen liimattu leimamerkki

kaupan tai viranomaiskäsittelyn vuoksi. Samoin

Borgå-Kervo Jernvägin (1872, Tanska) ja Stockmannin

obligaatiossa.

ARTIKKELEITA

G. Kock. Ennestään tuntematon leimamerkki 1943. Suomen Postimerkkilehti 6/2010, s. 18.

G. Kock. Osakeantileimamerkit mallia 1920/22. Suomen Postimerkkilehti 2/2010, s. 13.

B.-E. Saarinen. Osakeanti-Aktieemission. Abophil 6/1997, s. 12.

J. Sarkki. Erikoisleimamerkit. Abophil 3/1992 (ei 1991 kuten BES:ssä), s. 136.

* * * * *

Postimerkkiliikkeiden osakekirjoja.

Majlund,

Salli sekä muita artikkeleita

väärenteistä ja

aitouttajista.

Yhteystietoja.

Tämän sivun osoite on:

www.filatelia.fi/articles/leimamerkki.html

|

|

1895

1895

1895

1920

1920

1920

1922

1922

1922

1922

1922

1922

1922

1928

1928

1935

1935?

1935

1943

1948

1947

1947

1948

1948

(1962)

1963

1963 A

1963 B

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}